La IA en contabilidad y finanzas de empresas lleva dos años pasando de experiencia piloto a proceso de producción. Las empresas que lo han hecho bien no reemplazaron al equipo financiero: le quitaron el trabajo mecánico para que se concentrara en el trabajo que requiere criterio. Las que lo hicieron mal instalaron automatización encima de procesos desordenados y obtuvieron errores a mayor velocidad.

Este artículo cubre qué partes del ciclo contable y financiero aceptan bien la automatización con IA, qué no debe automatizarse sin supervisión humana, y cómo estructurar la transición.

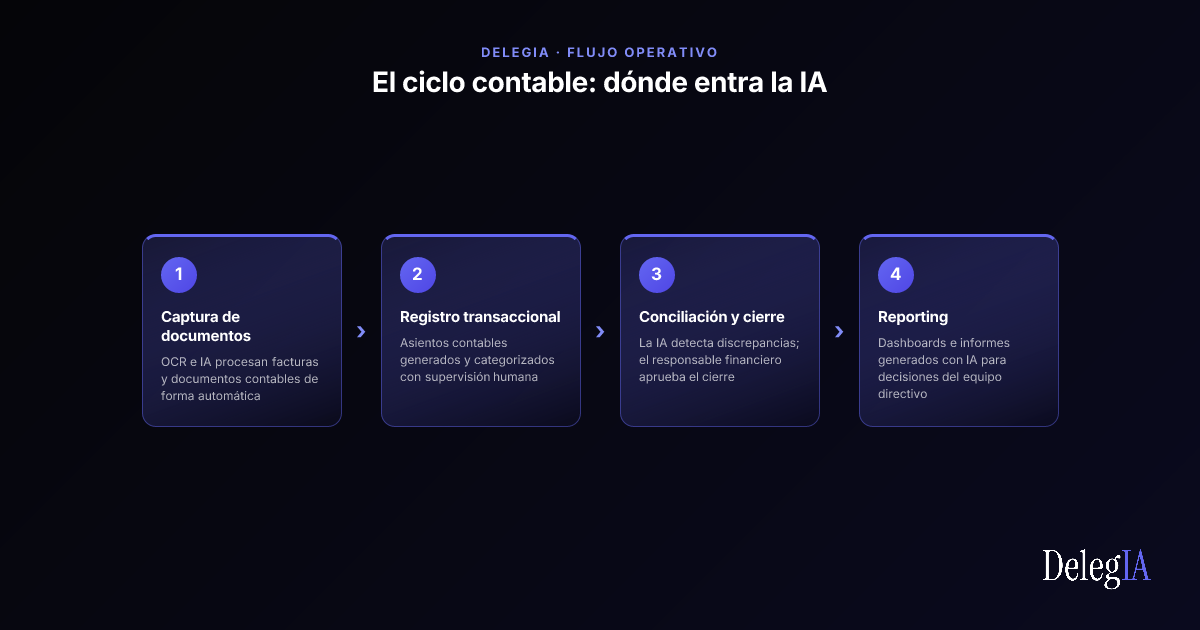

El ciclo contable: dónde entra la IA y dónde no#

El ciclo contable de una empresa mediana tiene cuatro grandes bloques: captura de documentos, registro transaccional, conciliación y cierre, y reporting. La IA no es igual de útil en todos.

Captura y digitalización de facturas

La captura de facturas mediante OCR e IA de procesamiento de documentos es el caso de uso más maduro y con mayor adopción. Los sistemas actuales extraen con precisión alta los datos clave de una factura: proveedor, importe, fecha, número de factura, cuenta bancaria, concepto. Una distribuidora con 45 proveedores documentó reducción de 6 horas diarias de validación manual a 45 minutos, procesando los mismos documentos con un 2% de incidencias que requerían revisión humana.

El requisito para que este caso de uso funcione: los documentos de origen (facturas de proveedores, albaranes, recibos) deben llegar en formato digital o ser digitalizados con calidad mínima. Las facturas en papel fotografiadas con baja resolución generan tasas de error altas.

Registro transaccional automático

Una vez capturados los datos de la factura, la IA puede proponer el asiento contable correcto basándose en el histórico de contabilización del mismo proveedor o del mismo tipo de gasto. El sistema aprende los patrones de la empresa y reduce las decisiones manuales de clasificación. El contable revisa y valida; no introduce desde cero.

Conciliación bancaria

La conciliación entre movimientos bancarios y registros contables es repetitiva y mecánicamente compleja cuando hay muchas transacciones. La IA puede emparejar automáticamente los movimientos del extracto con los asientos contables, marcando las diferencias que requieren revisión. Las empresas con ciclo de cobros fragmentado o muchas cuentas bancarias son las que más se benefician.

Cierre contable y reporting

La IA acelera la detección de errores antes del cierre: identifica patrones anómalos, compara con cierres anteriores, señala cuentas con comportamiento inesperado. El cierre contable sigue siendo una tarea con supervisión humana, pero la IA reduce el tiempo de revisión porque prioriza dónde mirar.

Qué no automatizar sin supervisión directa#

Decisiones de política contable

Cuándo reconocer un ingreso, cómo valorar un activo, qué provisión constituir: son decisiones que tienen componente de criterio y que afectan a los estados financieros auditados. La IA puede generar escenarios y opciones, pero la decisión debe tener un responsable humano con firma.

Pagos a proveedores y nóminas

La automatización del ciclo de pagos es tecnológicamente posible pero financieramente arriesgada si no tiene circuitos de validación claros. Un pago ejecutado sobre una factura duplicada o fraudulenta no se recupera fácilmente. Los circuitos de aprobación humana antes de ejecutar pagos no son ineficiencia: son control interno.

Análisis de viabilidad y decisiones de inversión

La IA puede preparar el análisis de un escenario de inversión, calcular el VAN y la TIR, modelar sensibilidades. Pero la decisión de si invertir o no en un nuevo mercado, abrir una línea de crédito o adquirir un activo combina análisis cuantitativo con factores cualitativos y estratégicos a los que la IA no tiene acceso.

Herramientas de IA más usadas en contabilidad y finanzas de empresas medianas#

Para captura y procesamiento de documentos: Inmatic, DocuWare, Yooz, Kofax. Son plataformas especializadas en el procesamiento inteligente de documentos contables.

Para contabilidad con IA integrada: Sage con módulos de IA, Holded, Anfix para el mercado español. Estas plataformas tienen la IA integrada en el flujo contable, no como capa adicional.

Para reporting y análisis financiero: Power BI con Copilot, Tableau Pulse, Datarails para empresas con Excel como fuente principal. Convierten datos financieros en análisis conversacional.

Para conciliación bancaria: Kyriba, Agicap para gestión de tesorería y previsión de flujo de caja con IA.

La elección de herramienta depende de qué sistemas de ERP o contabilidad ya tiene la empresa. Integrar una herramienta de IA con un sistema de contabilidad existente es siempre más efectivo que cambiar el sistema completo. La tabla siguiente facilita la comparativa por tipo de proceso:

| Proceso contable | Herramientas destacadas | Integración habitual |

|---|---|---|

| Captura y OCR de facturas | Yooz, Inmatic, Kofax | Sage, SAP, Holded, A3 |

| Contabilidad con IA integrada | Sage IA, Holded, Anfix | Nativa en la plataforma |

| Reporting y análisis financiero | Power BI Copilot, Datarails | Excel, ERP vía API |

| Gestión de tesorería y previsión | Agicap, Kyriba | Multisistema |

Impacto medido en el ciclo financiero#

Las empresas que automatizan el ciclo de captura y registro contable con IA reportan consistentemente:

- Reducción del 40-60% en el tiempo de ciclo de cierre mensual.

- Reducción de errores de entrada manual por encima del 80% en los procesos automatizados.

- Capacidad del equipo financiero de producir reporting más frecuente (semanal en lugar de mensual) sin ampliar el equipo.

El impacto no es solo de eficiencia: la frecuencia de reporting cambia la calidad de las decisiones directivas. Un CEO que ve las métricas financieras semanalmente tiene un ciclo de corrección más corto que uno que las ve mensualmente.

Estas cifras no son universales: el impacto depende del volumen de transacciones, la calidad de los documentos de entrada y la madurez de los procesos previos. Una empresa con 200 facturas mensuales de proveedores habituales tendrá retorno más rápido que una con 800 facturas de proveedores variables en formato papel. El punto de comparación más útil no es el benchmark del sector sino la situación concreta de la empresa antes de la implementación.

Cómo planificar la transición sin interrumpir el ciclo contable#

La implementación de automatización contable con IA no requiere un gran proyecto de transformación. El riesgo principal no está en la tecnología sino en implementar sobre procesos desordenados. Un diagnóstico previo reduce ese riesgo.

Auditar el estado actual del ciclo contable

Documentar cuánto tiempo dedica el equipo a cada bloque del ciclo: captura de facturas, registro, conciliación, cierre y reporting. Identificar dónde está el mayor volumen de trabajo manual y dónde se concentran los errores frecuentes. Este diagnóstico tarda dos o tres días y define por dónde empezar.

Empezar por la captura de facturas

La captura y procesamiento de facturas es el punto de entrada con menor riesgo y mayor madurez tecnológica. Los sistemas de OCR con IA tienen una tasa de acierto alta con facturas en formato digital o PDF. Empezar por este punto genera ahorro de tiempo verificable desde el primer mes y establece confianza en el equipo antes de avanzar a procesos de mayor complejidad como la conciliación o el cierre.

Mantener supervisión humana los primeros meses

Los primeros tres meses de cualquier sistema de automatización contable deben incluir revisión de los asientos propuestos por la IA antes de confirmarlos. No por desconfianza en el sistema, sino para validar que los patrones de contabilización que aprende son correctos para la empresa específica. Una vez validados, la supervisión puede reducirse a revisión por muestreo semanal.

La transición más segura es incremental: primero la captura, luego el registro, luego la conciliación. Cada fase genera datos sobre el rendimiento del sistema que informan la siguiente.

Para ver cómo la IA en finanzas encaja dentro de un sistema más amplio de toma de decisiones, los agentes de IA para análisis de datos empresariales cubren la capa de inteligencia que conecta los datos financieros con las decisiones operativas.

Si quieres analizar qué parte del ciclo financiero de tu empresa tiene más potencial de automatización, contacta con nosotros.